বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, বর্তমানে দেশে মোবাইল ব্যাংকিং সেবা দিচ্ছে সরকারের ডাক বিভাগ সহ মোট ১৬টি আর্থিক প্রতিষ্ঠান। আর গত ১০ বছরে মোবাইল ব্যাংকিং সেবার আওতায় নিবন্ধিত গ্রাহক সংখ্যা দাঁড়িয়েছে ৯ কোটিরও বেশি। শুধু আর্থিক লেনদেনই নয় সাথে বেড়েছে সক্রিয় সেবা গ্রহীতার সংখ্যাও।

২০১০ সালে প্রথম বাংলাদেশে মোবাইল ব্যাংকিং সেবা মোবাইল ফিনান্সিয়াল সার্ভিসেস (MFS) চালু করে বাংলাদেশে ব্যাংক। এরই প্রেক্ষিতে ২০১১ সালের ৩১ মার্চ বেসরকারি ব্যাংক ডাচ-বাংলার মাধ্যমে মোবাইল ব্যাংকিং সেবা প্রদান শুরু হয় এবং পর্যায়ক্রমে মোবাইল ব্যাংকিং সেবা চালু করে ব্র্যাক ব্যাংকের প্রতিষ্ঠান বিকাশ সহ আরো কয়েকটি প্রতিষ্ঠান।

বর্তমানে মোবাইল ব্যাংকিংয়ের মাধ্যমে সবধরনের অর্থ লেনদেন ছাড়াও যুক্ত হচ্ছে অনেক নতুন নতুন সেবা। তার মধ্যে বিভিন্ন ইউটিলিটি বিল (বিদ্যুৎ, গ্যাস, পানি বিল)পরিশোধ, অনলাইন শপিং, বেতন-ভাতা প্রদান, বিদেশ থেকে টাকা পাঠানো সুবিধা উল্লেখযোগ্য।

মোবাইল ব্যাংকিং কি?

মুলত মোবাইল ফোন ব্যবহার করে ব্যাংক অ্যাকাউন্টের সমস্ত কার্যক্রম পরিচালনা করার সুবিধাযুক্ত যে সেবা তাকেই মোবাইল ব্যাংকিং বলা হয়। প্রচলিত ব্যাংকিং নেটওয়াকের্র বিকল্প সহোযোগী আথির্ক লেনদেন মাধ্যম হিসাবে মোবাইল ব্যাংকিং ইতোমধ্যে বাংলাদেশে জনপ্রিয়তা লাভ করেছ।

মোবাইল ব্যাংকিংয়ের মাধ্যমে গ্রাহকগণ তাদের সমস্ত আর্থিক লেনদেন একটি মুঠোফোনের মাধ্যমে সম্পন্ন করতে পারেন। এক্ষেত্রে গ্রাহকের প্রচলিত ব্যাংক হিসাব খোলার কোন প্রয়োজন পড়েনা। স্থানীয় এজেন্টের মাধ্যমে খুব সহজেই গ্রাহক তার মোবাইল নাম্বারের বিপরীতে ছবি ও জাতীয় পরিচয়পত্র দিয়ে একটি মোবাইল ব্যাংকিং একাউন্ট খুলতে পারেন।

মোবাইল ব্যাংকিংয়ের সুবিধা অসুবিধা

২০১০ থেকে ২০২০ এই সময়ে প্রান্তিক মানুষের মধ্যে ব্যাপক জনপ্রিয় হয়েছে মোবাইল ব্যাংকিং। বাণিজ্যিক ব্যাংক ব্যবস্থার বাইরে থাকা কয়েক কোটি মানুষ এই সহজ ডিজিটাল লেনদেন ব্যবস্থার গ্রাহক। সমগ্র বিশ্বে মোবাইল লেনদেনের মধ্যে ৮ শতাংশ সংগঠিত হয় বাংলাদেশে যা সব দেশ থেকে এগিয়ে। সহজ এই ব্যাংকিং ব্যবস্থার যেমন রয়েছে সুবিধা আবার আছে কিছু অসুবিধা।

মোবাইল ব্যাংকিং সুবিধাঃ

- খুব সহজে একাউন্ট ওপেন করা যায়

- দ্রুত সময়ের মধ্যে আর্থিক লেনদেন, অর্থাৎ টাকা প্রেরণ ও গ্রহণ করা যায়।

- নগদ টাকা বহনের ঝামেলা নাই

- যে কোন সময যে কোন স্থান থেকে নিজের ও অন্যের মোবাইল ফোন রিচার্জ করা যায়।

- একাউন্টে জমা টাকা যে কোন সময় এজেন্ট থেকে উত্তোলন করা যায়।

- একাউন্টে জমা টাকা নির্ধারিত ব্যাংকের এটিএম বুথ থেকে উত্তোলন করা যায়।

- মোবাইল ব্যাংকিং একাউন্টের জমা অর্থ ব্যাংক একাউন্টে এবং ব্যাংক একাউন্টে জমা অর্থ মোবাইল ব্যাংকিং একাউন্টে যে কোন সময় স্থানান্তর করা যায়।

- মোবাইল একাউন্ট থেকে পণ্য ও সেবার(ইউটিলিটি বিল) মূল্য পরিশোধ করা যায়।

- অনলাইন শপিং করা যায়।

- বিদেশ থেকে আপনজন কর্তৃক প্রেরিত অর্থ (রেমিট্যান্স) গ্রহণ করা যায়।

- যে কোন সময় একাউন্টের স্থিতি ও মিনি স্টেটম্যান্ট দেখার সুবিধা পাওয়া যায়।

মোবাইল ব্যাংকিংয়ের অসুবিধাঃ

- প্রান্তিক জনগণ সুবিধাভোগী হওয়াতে প্রতারণার সম্ভাবনা বেশি থাকে

- ক্যাশ আউট বা টাকা উত্তোলনের চার্জ সার্বিক বিবেচনায় অনেক বেশি।

- কোনো কোনো এজেন্ট ক্যাশ আউটের ক্ষেত্রে নির্ধারিত হারের চেয়েও বেশি রাখে।

- এটিএম বুথ থেকে টাকা উত্তোলনের খরচ বেশি (বিকাশের ক্ষেত্রে)

- প্রত্যন্ত অঞ্চলে নেটওয়ার্ক সমস্যায় লেনদেন বিঘ্নিত হতে পারে

মোবাইল ব্যাংকিংয়ের চার্জ

বাংলাদেশ সরকারের অর্থ বিভাগ থেকে এ সংক্রান্ত একটি নির্দেশনায় ক্যাশ আউট চার্জ শতকরা ৭০ পয়সা (শূন্য দশমিক ৭ শতাংশ) নির্ধারণ করা হয়েছে। অর্থৎ ১০০ টাকায় ক্যাশ আউটে গ্রাহককে চার্জ প্রদান করতে হবে ৭০ পয়সা এবং এক হাজার টাকায় ক্যাশ আউট চার্জ প্রদান করতে হবে ৭ টাকা। আর এই নতুন চার্জ এখন থেকে সররকারের সামাজিক নিরাপত্তা কর্মসূচি ও অন্যান্য কার্যক্রমের নগদ অর্থ মোবাইল ব্যাংকিং -এর মাধ্যমে বিতরণের জন্য প্রযোজ্য হবে।

সাধারন গ্রাহকদের জন্য দেশের প্রধান তিনটি মোবাইল ব্যাংকিংয়ের লেনদেনের চার্জ নিচে বিস্তারিত দেওয়ার চেষ্টা করা হয়েছে।

বিকাশ মোবাইল ব্যাংকিং

বাংলাদেশ মোবাইল ব্যাংকিংয়ের ৭০ শতাংশ এখনও নিয়ন্ত্রণ করে ব্র্যাক ব্যাংকের প্রতিষ্ঠান ’বিকাশ মোবাইল ব্যাংকিং’। এবং ২২ শতাংশ রকেটের আর অন্যান্য প্রতিষ্ঠান মিলে বাকিটা দখল করে আছে। গ্রাহকের দিকে থেকে ভাল অবস্থানে থাকা প্রতিষ্ঠানটির লেনদেন খরচ সবার থেকে বেশি।

বিকাশ মোবাইল ব্যাংকিং চার্জ নিম্নরুপঃ

- USSD ক্যাশ-আউট চার্জঃ প্রতি ১ হাজারে ১৮.৫০ টাকা ।

- এপস থেকে ক্যাশ-আউট চার্জঃ প্রতি ১ হাজারে ১৭.৫০ টাকা ।

- USSD সেন্ড মানিঃ প্রতি লেনদেনে ৫টাকা।

- এপস থেকে সেন্ড মানিঃ ৫০০ টাক পর্যন্ত ফ্রি এবং ৫০১ টাকা বা তার বেশি প্রতি লেনদেনে ৫টাকা।

- ATM থেকে ক্যাশ আউটঃ প্রতি লেনদেনে ২০ টাকা।

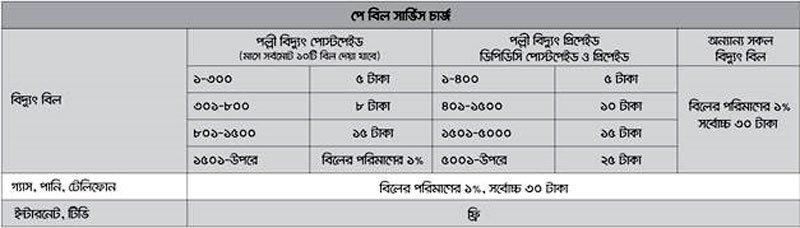

- বিল পে সার্ভিস চার্জঃ নিচের ছবিতে।

নগদ মোবাইল ব্যাংকিং

বাংলাদেশ ডাক বিভাগের প্রতিষ্ঠান নগদ। প্রতিষ্ঠানটি সুলভমূল্যে ক্যাশ আউট সেবা প্রদানের অংশ হিসেবে প্রতি এক হাজার টকা ক্যাশ আউটে চার্জ নির্ধারণ করেছে ৯ টাকা ৯৯ পয়সা। যা বর্তমানে দেশের সর্বনিম্ন ক্যাশ আউট চার্জ।

এছাড়া নগদ ব্যাংকিং সেবাতে গ্রাহকরা এ্যপসের মাধ্যমে টাকা ট্রান্সফার করতে পারছেন সম্পূর্ন ফ্রিতে। নগদ গ্রাহকের একাউন্টে জমাকৃত টাকার উপরে মুনাফা দিয়ে থাকে। বিস্তারিত নিচেঃ

- USSD ক্যাশ-আউট চার্জঃ প্রতি ১ হাজারে ১২.৯৯ টাকা যা ভ্যাটসহ ১৪.৯৪ টাকা ।

- এপস থেকে ক্যাশ-আউট চার্জঃ প্রতি ১ হাজারে ৯.৯৯ টাকা যা ভ্যাটসহ ১১.৪৯ টাকা ।

- USSD সেন্ড মানিঃ প্রতি লেনদেনে ৪ টাকা।

- এপস থেকে সেন্ড মানিঃ প্রতি লেনদেনে সম্পূর্ন ফ্রি।

নগদ একাউন্টের সঞ্চয়ের উপরে মুনাফাঃ

নগদ-এর বাড়তি একটি সুবিধা ’সঞ্চয়ের উপরে মুনাফা’ এই সুবিধাটির মাধ্যমে নগদের সকল নিয়মিত গ্রাহক তাদের একাউন্টে জামা টাকার উপরে প্রতি মাস শেষে নিচে উল্লিখিত হারে মুনাফা পাবেন-

| মুনাফার স্ল্যাব | বার্ষিক মুনাফা হার |

| ৫০০১ টাকা থেকে ৩০০,০০০ টাকা | ৭.৫% |

| ১০০১ টাকা থেকে ৫০০০.৯৯ টাকা | ৫.০% |

| ০ টাকা থেকে ১০০০.৯৯ টাকা | ০.০% |

নগদ মুঠোফোন ব্যাংকিং বিষয়ে আরো বিস্তারিতঃ নগদ মোবাইল ব্যাংকিং; সাশ্রয়ী ও নির্ভরযোগ্য ডিজিটাল আর্থিক সেবা।

রকেট মোবাইল ব্যাংকিং

২০১১ সালে ৩১ মার্চ বেসরকারী ব্যাংক ডাচ বাংলা বাংলাদেশে প্রথম মোবাইলের মাধ্যমে ব্যাংকিং সেবা শুরু করে। প্রথমে ডিবিবিএল মোবাইল ব্যাংকিং নামে শুরু হলেও পররর্তীতে নাম পরিবর্তন করে ‘রকেট’ নামে ব্র্যান্ডিং শুরু করে। প্রতিষ্ঠানের ভাষ্যমতে শতভাগ নিরাপদ এই সেবাটির নিবন্ধিত গ্রাহক সংখ্যা প্রায় ২ কোটি।

বর্তমানে রকেটের মাধ্যমে অন্য সকল মোবাইল ব্যাংকিং প্রতিষ্ঠানের মতই সব সেবা মিলছে। তাছাড়া প্রতিনিয়ত থাকছে বিভিন্ন কেনাকায় অফার। আসুন জেনে নেওয়া যাক রকেটের সেবা গ্রাহণ করতে গ্রাককে কি পরিমান চার্জ প্রদান করতে হয়।

রকেটের দু-ধরনের একাউন্ট হয়ে থাকে যেমনঃ ১. General Consumer Product (সাধারণ হিসাব) ও ২. Salary and Stipend Product (বেতন ও বৃত্তি হিসাব) এই দুই একাউন্ট থেকে তিনটি মাধ্যমে ক্যাশ আউট করা যায়, যার উপরে ভিত্তি করে চার্জও নির্ধরণ কারা হয়। চার্জ সমুহ নিম্নরুপঃ

| সেবা | General Consumer Product | Salary and Stipend Product |

| এজেন্ট থেকে ক্যাশ ইন | ফ্রি | লেনদেনের ০.৯% |

| DBBL ব্রাঞ্চ/ফার্ষ্ট ট্র্যাক থেকে ক্যাশ ইন | ফ্রি | প্রতি লেনদেনে ১০ টাকা |

| এজেন্ট থেকে ক্যাশ অউট | প্রতি ১ হাজারে ১৮ টাকা | লেনদেনের ০.৯% |

| DBBL ব্রাঞ্চ থেকে ক্যাশ অউট | লেনদেনের ০.৯% | প্রতি লেনদেনে ১০ টাকা |

| DBBL ATM থেকে ক্যাশ অউট | লেনদেনের ০.৯% | ফ্রি |

| P2P সেন্ড মানি (একই ধরনের একাউন্ট) | ফ্রি | ফ্রি |

| P2P সেন্ড মানি (অন্য ধরনের একাউন্ট) | লেনদেনের ০.৯% | ফ্রি |

| ব্যাংক একা উন্ট/কার্ড থেকে টাকা ট্রান্সফার | লেনদেনের ০.৯% | ফ্রি |

| *সকল চার্জের সাথে ভ্যাট ও ট্যাক্স অর্ন্তভুক্ত |

আন্তঃলেনদেন সুবিধা

মোবাইল ব্যাংকিং সেবাতে কিভাবে আন্তসংযোগ ঘটানো যায় এ বিষয়টি নিয়ে বর্তমানে কাজ করছে বাংলাদেশ ব্যাংক সহ সংশ্লিষ্ঠ কর্তৃপক্ষ আমাদের দেশে এখনও একটি মোবাইল ব্যাংক একাউন্ট থেকে আরেকটি মোবাইল ব্যাংক একাউন্টে টাকা ট্রান্সফার করার সুবিধা নেই। ফলে ডিজিটাল লেনদেনে কিছুটা হলেও সীমাবদ্ধতা রয়েছে।

এই সীমাবদ্ধতা দুর করতে না পারলে সম্পূর্ণ অগ্রগতি সম্ভব হবেনা। বাংলাদেশ ব্যাংকের নিদের্শনা মোতাবেক ইতো মধ্যে সেবাটি চালু হয়ে যওয়ার কথা থাকলেও তা সম্ভব হয়ে ওঠেনি। আশা করি খুব শিঘ্রই এই সীমবদ্ধতা দুর হয়ে মোবাইল ব্যাংকিংয়ের নতুন যুগের সুচনা হবে।

{kind=link}